서울 거주 다주택자 新DTI 적용, 추가 대출 액수 계산해 보니

정부가 24일 발표한 가계부채 대책의 핵심은 ‘신(新)총부채상환비율(DTI)’ 적용이다. 이 제도가 내년 1월 도입되면 다주택자의 주택담보대출 한도가 큰 폭으로 줄어들게 된다. 지난 6월 말 1388조원에 이어 연말에 1450조원을 넘길 전망인 우리나라 가계부채 증가율을 2005∼2014년의 연평균 증가율(8.2%) 아래로 낮추기 위한 포석이다.

연합뉴스

정부가 24일 가계부채 대책을 통해 주택담보대출 요건을 강화하기로 하면서 부동산 시장에 적신호가 켜졌다. 사진은 재건축 사업이 진행 중인 서울 송파구 잠실주공5단지 모습.

연합뉴스

연합뉴스

지금까지는 DTI를 산정할 때 기존에 받은 주담대가 있더라도 원금을 제외하고 이자만 반영해 대출 금액이 정해지면서 다주택자가 추가 대출을 받을 때 영향을 크게 받지 않았다. 투기용으로 여기저기 빚을 내 여러 채의 주택을 구입할 수 있었던 것도 이 때문이다.

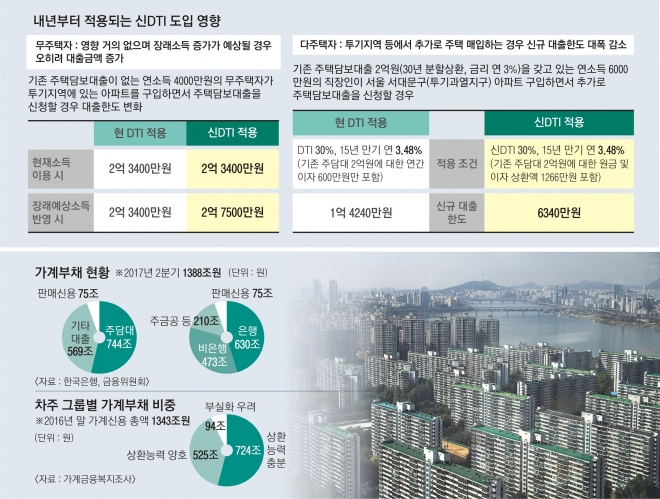

신DTI가 적용되면 내 대출금 한도는 어떻게 달라질까.

서울신문이 우리은행, 신한은행에 ‘신DTI 시뮬레이션’을 의뢰한 결과 2억원의 주담대를 이용 중인 직장인은 신DTI 적용 후 추가 대출을 받을 때 신규 대출 한도가 대략 절반가량 줄어든 것으로 나타났다.

예컨대 기존에 주담대 2억원(30년 원금 균등분할상환, 금리 연 3%)이 있는 연소득 6000만원의 직장인 A씨가 있다고 가정해 보자. A씨가 서울 서대문구에 아파트를 구입하면서 추가로 주담대를 신청할 때 대출금리 연 3.48%, 만기 15년으로 추가 대출을 받는다면 얼마를 받을 수 있을까.

서대문구는 투기과열지구에 포함돼 있어 주담대가 있는 사람은 담보인정비율(LTV)과 DTI 모두 30%가 적용된다. 이때 LTV로는 2억 1000만원까지, DTI로는 1억 4240만원까지 받을 수 있다. LTV와 DTI 둘 중 한도가 더 낮은 것이 적용되면서 A씨는 올해까지 1억 4240만원을 빌릴 수 있다. 하지만 내년 1월부터는 A씨의 대출 가능금액은 6340만원으로 절반 이상 줄어든다. 기존 대출금의 이자뿐 아니라 원금까지 DTI에 반영되기 때문이다. A씨가 신용대출 등 다른 대출이 많다면 총체적상환능력비율(DSR)이 적용되는 내년 하반기부터는 아예 대출을 받지 못할 수 있다는 분석도 있지만 임대소득자 신청을 통해 임대소득 증빙을 받으면 대출이 가능하다.

이 같은 신DTI는 내년부터 새로 대출받는 경우부터 적용된다. 기존 주담대를 단순 만기연장하는 경우에는 예외다.

두 번째 주담대부터는 신DTI를 산정할때 대출 기간을 최대 15년까지만 잡고 계산한다. 대출 기한을 길게 늘여서 DTI를 낮추려는 것을 막기 위해서다.

예컨대 서울 강동구 아파트에 거주하는 연소득 7000만원인 직장인 B씨가 기존에 빌린 주담대 2억원(연 4.26%, 대출 만기 30년)이 남았다고 치자. B씨는 옆 동의 시세 7억원의 또 다른 아파트를 구입할 예정이다. 만일 현재 기준(DTI 30%, LTV 30%)이라면 B씨는 대출 기간이 짧은 10년 대신 30년으로 만기를 잡아 최대 2억 1000만원까지 빌릴 수 있다. 이러면 한도가 줄어들어 최대 1억 1930만원까지만 대출이 가능하다.

금융위원회에 따르면 저연령층 무주택자의 경우 대출액이 더 늘어날 수도 있다. 연소득 4000만원으로 기존 주택담보대출이 없는 30대 무주택자 C씨가 만기 20년에 투기지역 소재 아파트담보대출을 받으려 할 경우엔 신DTI 도입과 상관없이 2억 3400만원을 빌릴 수 있다. 신DTI가 다주택자에게만 영향을 주기 때문이다.

다만 C씨가 승진, 이직 등 장래예상소득이 오를 것으로 금융기관이 판단하면 대출금이 현재보다 4100만원(17.5%) 많은 2억 7500만원으로 증가한다.

정부는 DTI를 산정할 때 반영하는 소득 기준도 이전보다 꼼꼼하게 보기로 했다. 지금은 소득산정 시 최근 1년 기록을 가지고 하지만 앞으로는 최근 2년간 소득기록을 확인하고, 10년 이상 장기대출은 주기적으로 소득정보를 갱신하기로 했다.

금융위 관계자는 “은행 등 금융기관이 앞으로 대출을 내줄 때 대출자의 현재 조건만 따지는 대신 대출 기간 동안 대출자의 상황을 계속 모니터링하라는 취지”라며 “중장년층 역시 대출에서 불이익을 받지 않게 제도를 설계할 것”이라고 말했다.

회의적인 목소리도 있다. 한 시중은행 대출 담당 관계자는 “현 상황에서는 전세를 끼고 소액만 보태도 아파트를 살 수 있는 만큼, 신DTI의 효과가 기대보다 크지 않을 수 있다”고 말했다.

백민경 기자 white@seoul.co.kr

최선을 기자 csunell@seoul.co.kr

2017-10-25 3면