금융위, 부동산임대업 가이드라인 도입…신혼부부 생애첫대출 우대금리 인하도

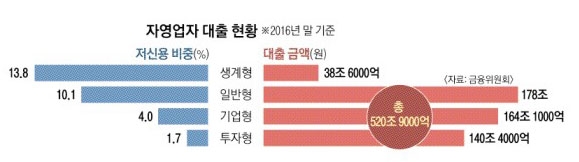

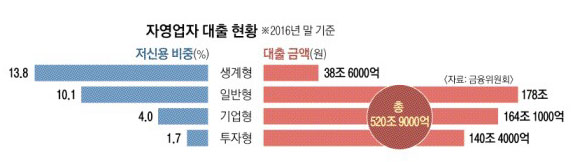

지난해 말 자영업자들의 대출 규모가 521조원에 육박하고, 이중 부실 위험이 큰 저신용자 대출 규모는 32조원(6.1%) 정도인 것으로 집계됐다.

금융감독원이 나이스신용평가의 자료를 토대로 분석한 자영업자 대출은 총 520조 9000억원으로 분석됐다. 유형별로는 ▲생계형 38조 6000억원 ▲일반형 178조원 ▲기업형 164조 1000억원 ▲투자형 140조 4000억원 등이었다.

이 중 생계형 대출의 13.8%(5조 3000억원), 일반형 대출의 10.1%(18조원), 기업형 대출의 4.0%(6조 5000억원) 등 32조 2000억원이 신용도 7등급 이하의 저신용자 대출로 파악됐다. 전체 자영업자 대출의 약 6.1%가 부실 위험이 큰 저신용자를 상대로 대출이 이뤄진 셈이다.

김 부위원장은 “자영업자에 특화된 여신심사 모형을 구축하고 차주(借主)의 업종과 상권 특성 등을 반영하겠다”고 밝혔다. 특히 자영업자 대출의 급증 원인으로 지목된 부동산임대업의 경우 여신심사 가이드라인을 도입해 ‘비생산적 분야’인 부동산임대업으로의 자금 흐름을 억제하겠다고 강조했다.

가계부채 대책의 핵심인 총부채원리금상환비율(DSR)은 올해 안에 가이드라인이 만들어지고 2019년 본격 시행한다. DSR은 모든 대출의 원리금을 합산해 연 소득에 견줘 산출된다.

김 부원장은 “DSR 계산 때 대출 종류와 상환 방식의 차이 등을 고려하고, 고(高) DSR 대출은 별도 관리돼야 할 것”이라고 말했다.

이 밖에 최근 규제 강화로 서민의 주택구매 자금 조달이 어려워질 수 있다는 지적을 고려해 신혼부부의 생애 최초 주택 구매에 적용되는 우대금리는 0.25% 포인트 인하된다. 집값이 대출 잔액 아래로 내려가면 집값 해당분만 대출자가 책임지는 비소구대출(유한책임대출)의 대상 범위는 현행 연소득 3000만원에서 5000만원으로 올려 대상을 확대했다.

이두걸 기자 douzirl@seoul.co.kr

2017-09-23 12면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)