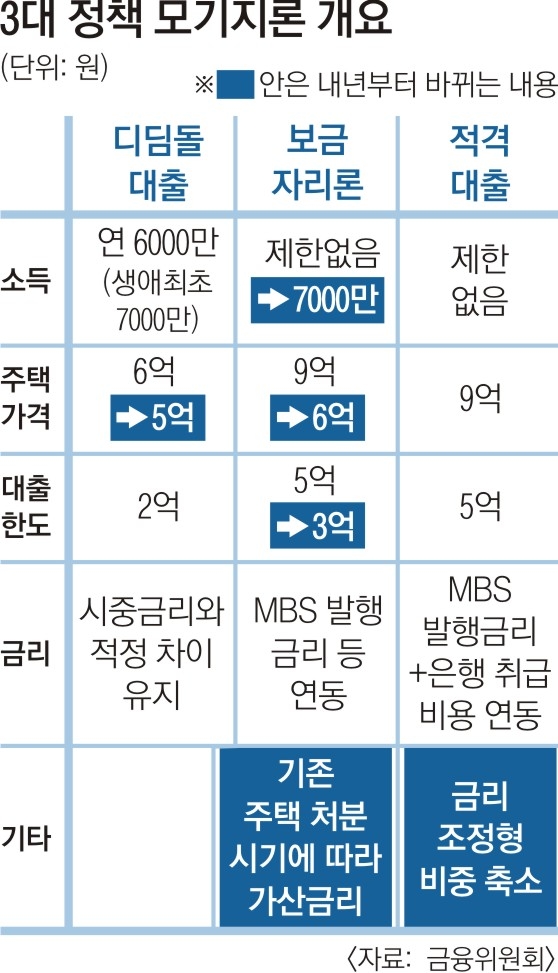

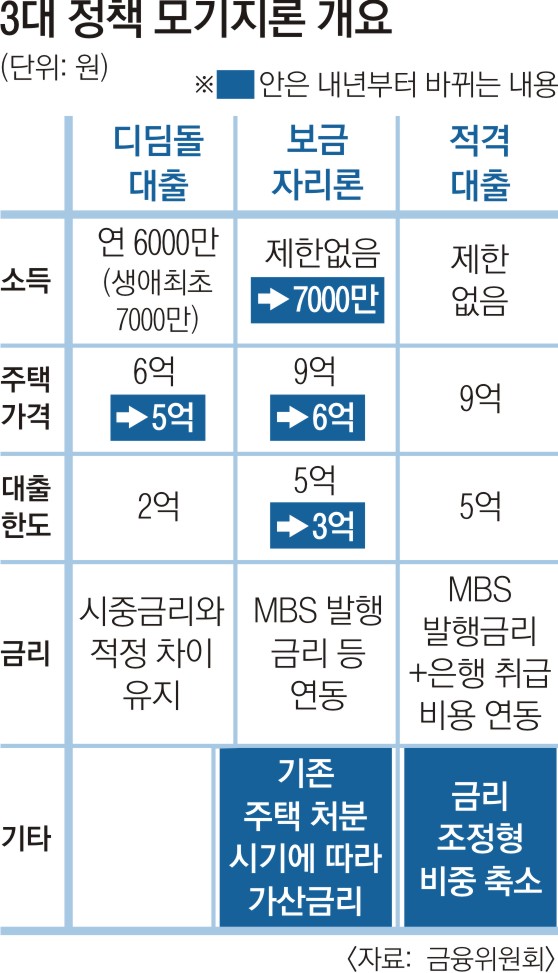

내년 정책모기지론 3종 세트 어떻게 바뀌나

정부가 8일 발표한 정책모기지 개편안은 보금자리론 대출 자격과 요건 강화에 초점이 맞춰졌다. 보금자리론은 서민과 중산층을 위한 상품임에도 일부 고소득층이 고가 아파트를 구입하는 데 이용해 재원이 조기 소진되고, 가계부채 증가의 한 원인이 됐기 때문이다. 정부는 이번 개편안으로 보금자리론 수요 20%가량이 적격대출로 옮겨 갈 것으로 보고 있다. 개편안은 내년 1월 1일부터 시행된다.

-그렇다. 원래는 소득 제한이 없었는데 신설됐다. 주의할 점은 부부 합산 소득이 연 7000만원 이하여야 한다는 것이다. 대상 주택가격도 9억원에서 6억원으로 낮아졌다. 또 지금은 최대 5억원까지 빌릴 수 있었지만 내년부터는 3억원까지만 가능하다. 금융위원회는 ▲중산층 최대 소득이 연 7200만원인 점 ▲소득세법상 고가 주택 기준이 9억원인 점 ▲서울 아파트 평균 매매가가 5억 6000만원인 점 등을 고려해 소득 한도와 주택가격을 결정했다고 설명했다. 내년부터 2년간 한시적으로 운영되는 ‘입주자 전용 보금자리론’도 마찬가지 기준을 적용받는다.

→일시적 2주택자도 여전히 보금자리론 이용이 가능하나.

-보금자리론은 원칙적으로 무주택자와 1주택자를 위한 상품이나 기존 주택을 3년 내에 처분하는 조건으로 일시적 2주택자에 대해서도 대출을 해준다. 헌 집을 팔지 못하고 새집으로 옮긴 사람이 기존 주택을 처분하는 데 어느정도 시간이 필요하기 때문이다. 이는 내년에도 유지되는데, 지금까지와 다른 건 기존 주택 처분 시기에 따라 가산금리가 부과되는 것이다. 대출 시점에 기존 주택을 1년 이내에 처분하겠다고 선택하면 일단 가산금리를 적용받지 않는다. 그러나 기간 내 팔지 못하면 2년까지 0.2% 포인트, 3년째는 0.4% 포인트의 가산금리가 붙는다. 2년 이내 처분을 선택하면 2년간 0.2% 포인트가 가산되고, 이후 0.2% 포인트가 추가된다. 3년 이내 처분하겠다고 하면 대출 기간 내내 0.4% 포인트가 가산된다.

→디딤돌대출과 적격대출은 어떻게 되나.

-크게 바뀌는 건 없다. 디딤돌대출만 대상 주택가격이 기존 6억원에서 5억원으로 강화됐고, 적격대출은 아무것도 바뀌지 않는다. 다만 금융위는 적격대출 중 금리조정형(5년마다 금리 조정)의비중이 50%에 이른다며 해마다 15% 포인트씩 순수고정형으로 전환하겠다고 밝혔다. 미국 금리 인상 등으로 향후 대출 금리가 높아질 것으로 예상되는 만큼 고정금리 상품을 더 늘려 충격을 막겠다는 것이다.

→이번 개편안으로 가장 큰 영향을 받는 계층은.

-가계 소득이 높을 수밖에 없는 맞벌이 부부, 상대적으로 집값이 비싼 서울 거주자, 가족이 많아 넓은 평수 주택이 필요한 사람이다. 부부 합산 연 7000만원을 넘거나 6억원 이상 주택을 구입하는 사람은 이제 보금자리론을 이용할 수 없기 때문이다. 이들은 소득 제한이 없고 9억원 주택까지 대출이 가능한 적격대출로 옮겨가야 한다. 금융위는 이 수요를 3조원가량으로 추산한다. 올해 보금자리론 공급액이 15조원이니 약 20%에 해당한다. 보금자리론 금리는 주택저당증권(MBS) 발행금리에 연동되고, 적격대출은 여기에 은행 취급비용이 추가돼 결정된다. 아무래도 적격대출 금리가 보금자리론보다 높을 수밖에 없다.

→원금은 갚지 않고 이자만 내는 거치기간은.

-정부는 개편안에서 거치기간은 손대지 않고 현행을 유지했다. 따라서 지난 9월 28일 거치기간이 폐지된 보금자리론은 내년에도 대출 직후 곧바로 원금과 이자를 함께 갚아야 한다. 디딤돌대출과 적격대출은 최대 1년간 거치기간 설정이 가능하다. 대출 초기부터 원리금을 나눠 갚도록 유도해야 하는 만큼 거치기간 부활은 없다는 게 정부 방침이다.

→정책 모기지가 축소됐다고 볼 수 있나.

-꼭 그렇지는 않다. 내년 디딤돌대출과 보금자리론, 적격대출의 총공급 규모는 44조원으로 올해보다 3조원 늘었다. 디딤돌대출(7조 6000억원)과 보금자리론(15조원)은 올해 목표치와 비슷하고, 적격대출(21조원)이 지난해보다 3조원 증액됐다. 적격대출 쏠림 현상이 일어날 것을 감안한 것이다.

임주형 기자 hermes@seoul.co.kr

2016-12-09 8면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)