불황에도 꾸준한 투자 수직계열화로 시장 리드

한화그룹이 세계적인 태양광업체인 독일의 큐셀 인수 작업을 마무리했다. 30일 한화그룹에 따르면 큐셀 채권단은 29일 밤(한국시간) 이사회를 열고 한화의 큐셀 인수를 최종 승인했다. 채권단의 승인으로 큐셀 인수 작업이 모두 종료됨에 따라 한화의 ‘통큰 베팅’이 또다시 주목받고 있다. 태양광 사업을 주력으로 하고 있는 OCI와 웅진그룹이 시장에서 한발 물러서는 분위기지만 한화는 물러섬 없이 ‘저돌적 행보’를 보이고 있기 때문이다.

한화 관계자는 “10월 초 최종계약이 확정될 때까지 추가협상에 따라 얼마든지 감액이 가능하다.”며 “현금 최대 1000만유로(139억원)와 부채 감액을 기대하고 있다.”고 설명했다.

그는 이어 “태양광 사업은 그룹의 가장 중요한 신성장 동력으로, 시장 침체에도 적극적인 행보는 이어갈 계획”이라고 밝혔다.

●세계 3위 셀 생산업체 도약

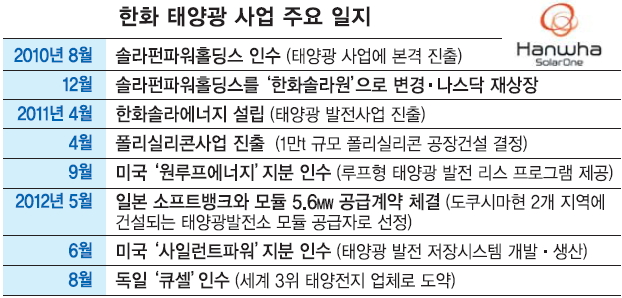

한화는 큐셀에 현금 4000만 유로(한화 약 555억원)를 지급하고 큐셀 말레이시아 현지 공장의 부채 8억 5000만 링깃(3000여억원)을 떠안는 세부 인수 조건을 그대로 확정했다. 한화는 이번 인수로 한화솔라원이 보유한 연간 1.3GW 셀 생산 규모에 큐셀의 1GW 생산 설비를 더해 연간 2.3GW의 생산 능력을 갖춘 세계 3위의 셀 생산업체로 도약하게 됐다.

한화의 ‘통큰 베팅’ 배경에는 태양광 시장 침체에도 꾸준한 사업 성과를 내고 있고 태양광 사업 수직계열화가 필요하기 때문으로 해석된다. 대표적인 성과가 일본에 대한 태양광 모듈 수출이다. 한화는 “일본에 향후 4년간 약 500㎿ 규모의 태양광 모듈을 공급할 예정”이라며 “한화 일본법인은 일본의 마루베니사에 태양광 모듈을 공급하기로 합의하고 조만간 본계약을 체결할 것”이라고 말했다. 500㎿의 태양광 모듈 공급에 따른 매출규모는 약 6000억원에 이를 것으로 전망된다.

‘폴리실리콘(태양전지 원재료)-잉곳·웨이퍼(폴리실리콘을 가공한 중간소재)-태양전지(셀)-모듈(태양전지를 모아두는 판)-발전’에 이르는 태양광 수직계열화에 성공한 한화는 이번 큐셀 인수를 발판 삼아 글로벌 태양광 시장에서 단숨에 선두권으로 진입할 것으로 기대하고 있다.

●김승연 회장 공백은 부담

우려가 없는 것은 아니다. 큐셀 인수를 확정지었지만 불황의 늪에서 벗어날 줄 모르는 태양광 시장, 한화솔라원의 적자 등은 여전히 부담으로 작용한다. 빠른 판단과 과감한 투자가 필요한 사업 특성상 김승연 회장의 공백 극복도 관건이다. 큐셀 인수는 김 회장이 주도해 왔다. 이에 따라 김 회장의 법정구속 이후 한때 최종 자산양수도 계약 체결이 지연되기도 했다.

유럽 재정위기로 태양광 발전에 대한 각국 정부의 보조금 지원이 줄었고 경기 침체로 신규시장 개척도 쉽지 않은 상황이다. 중국 업체와의 무한 가격경쟁(치킨게임)도 넘어야 할 산이다.

하지만 업계에서는 태양광 산업에서도 한화가 살아남을 가능성이 높은 것으로 보고 있다. 특히 말레이시아 공장의 경우 미국, 유럽에서 중국 제품에 대해 실시하고 있는 덤핑 규제도 피할 수 있다. 큐셀이 보유한 브랜드 파워로 유럽 시장 공략이 한층 수월해질 전망이다.

홍혜정기자 jukebox@seoul.co.kr

2012-08-31 17면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지